经济复苏仍有波折 期指后续仍有上行空间

期货日报

上周股指市场冲高回落,小盘成长风格表现较好。在美债收益率下行、国内经济温和复苏背景下,预计市场将延续振荡整理走势,后续仍有向上空间,小盘成长风格继续占优,可逢低布局IC、IM。

上周股指呈冲高回落走势,市场热点仍然在科技板块轮动,小盘成长风格表现较好。中证1000指数领涨,其次是中证500指数,上证50和沪深300指数表现相对较弱,创业板指数跌幅最大。行业方面,计算机、汽车、通信涨幅居前,食品饮料和电力设备跌幅居前。

经济复苏仍有波折

从10月经济数据看,经济复苏过程仍有波折,内生需求不足仍然制约复苏斜率。

第一,近期地方政府债券发行节奏加快,带动10月社融同比多增。但实体融资需求有待进一步提振,票据冲量现象明显,企业短贷减少1770亿元,中长期贷款同比少增795亿元。10月居民短贷转负,居民消费需求表现一般,部分需求已在9月提前释放。居民中长贷同比多增375亿元,但环比出现回落。M1增速继续回落,M1和M2剪刀差走扩,反映资金活化程度不足。

第二,10月固定资产投资同比增长1.2%,较上月回落1.2个百分点,基建和制造业投资增速均出现边际走弱,房地产投资继续拖累投资整体表现,但未进一步下滑。10月广义基建同比增速回落1.2个百分点,至5.6%,制造业投资同比增速下滑1.7个百分点,至6.2%,房地产投资同比下降11.3%,降幅和上月持平。

第三,10月地产销售额回暖,降幅收窄5.5个百分点,至8.1%,但销售面积同比降幅扩大0.8个百分点,至11%。从30个大中城市商品房成交面积看,同比增速维持在-20%左右,地产销售修复仍然偏慢。10月竣工面积同比增速下降12.1个百分点,至13.3%,新开工面积增速下滑6.5个百分点,至-21.1%,施工面积增速下滑18.4个百分点,至-25.5%。

第四,消费增速回升,主要是去年同期基数较低,两年复合增速小幅回落。10月社零同比增长7.6%,较上月回升2.1个百分点。

第五,工业生产增速有所上行,且服务业生产增速好于工业生产。10月规模以上工业增加值同比增长4.5%,较上月提高0.1个百分点,环比增长0.39%。服务业生产指数同比增长7.7%,较上月提高0.8个百分点。

上周中美元首会晤,中美关系阶段性缓和,对市场情绪尤其是外资情绪有一定提振。国内政策方面仍有期待,临近年末,中央经济工作会议即将召开,预计对财政政策的表述将更加积极,一揽子化债、地产、城中村改造等方面政策有望进一步加码,后续重点关注财政政策进展。11月17日,中国人民银行、国家金融监管总局、中国证监会联合召开金融机构座谈会,会议研究了房地产金融、信贷投放、融资平台债务风险化解等重点工作,会议提到要“着力加强信贷均衡投放”“一视同仁满足不同所有制房地产企业合理融资需求”,继续释放积极的政策信号。

美债收益率下行

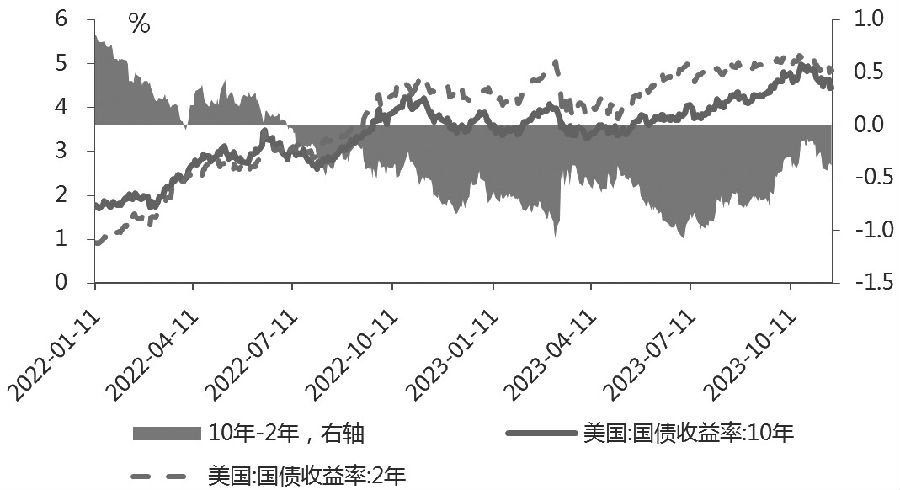

近期美债利率出现见顶迹象,海外流动性环境好转,国内市场压力缓解,人民币出现明显升值。截至11月17日,10年期美债收益率报4.44%,较10月底下降44个基点,2年期收益率报4.88%,较10月底下降19个基点。此次收益率下行,受到实际利率和通胀预期的共同影响。此前美国就业市场出现降温,带动美债收益率回落。10月非农就业人数增加15万人,低于预期的18万人,除了受到汽车工人罢工的影响之外,多数行业就业均出现放缓。上周公布的美国10月CPI超预期回落,进一步带动美债收益率下行。美国10月CPI同比增长3.2%,低于预期的3.3%,前值为3.7%;CPI环比持平,预期0.1%,前值0.4%。核心CPI同比增长4%,预期4.1%,前值为4.1%;核心CPI环比增长0.2%,预期0.3%,前值0.3%。

此次美国通胀回落,能源价格走弱是主要原因,同时核心通胀压力也有所减轻,房租价格环比涨幅出现回落。具体看,10月能源价格环比下降2.5%,前值为上涨1.5%,同比降幅扩大至4.5%,其中汽油价格环比下降5%,带动能源价格回落。10月二手车价格同比下降7.1%,环比下降0.8%,仍在继续下降。10月房租价格环比上涨0.3%,前值0.6%,虽然仍是CPI环比的最大贡献项,但较上月贡献率下降。经测算,除住房外核心服务通胀环比增速较上月有所回落,超级核心通胀压力减轻。

在通胀数据公布后,美债收益率和美元指数跳水,市场预计美联储本轮加息周期已经结束。CME美联储观察,市场预计12月份不会加息,降息时点从明年6月提前至明年5月。除了通胀数据之外,上周公布的美国10月零售销售额环比下降0.1%,前值0.9%,环比增速在今年3月后再次转负。美国消费需求出现放缓,也有助于市场的宽松预期继续发酵,后续继续观察就业、CPI等经济和通胀数据是否出现持续性走弱。考虑到通胀数据距离美联储2%的目标仍有不小的距离,如果美债收益率下行幅度较大,美联储官员态度可能会维持鹰派,导致美债收益率下行过程出现反复。

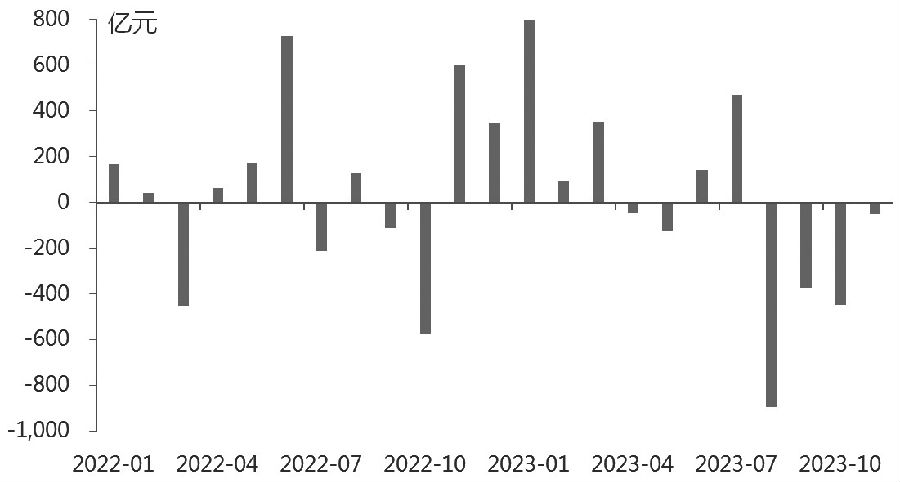

此前美债收益率持续上行,中美利差倒挂加深,北向资金持续流出。从8月份开始,北向资金已经连续3个月净流出,合计净流出1719.29亿元。11月以来,北向资金流出速度放缓,截至11月17日,北向资金净流出52.2亿元。未来随着美债收益率见顶回落,中美利差收窄,北向资金有望重新回流。

图为北向资金月度走势(截至11/17)

图为北向资金月度走势(截至11/17)

综合看,美国10月CPI超预期回落后,美债收益率下行,海外流动性环境将逐步走向宽松,市场风险偏好得以提振。10月经济数据显示国内经济复苏仍有波折,后续重点观察财政政策发力的刺激效果。在美债收益率下行、国内经济温和复苏的环境下,短期预计市场将延续振荡整理走势,后续仍有向上反弹空间,小盘成长风格继续占优,建议逢低布局IC、IM。(作者期货投资咨询从业证书编号Z0018178)

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张靖笛